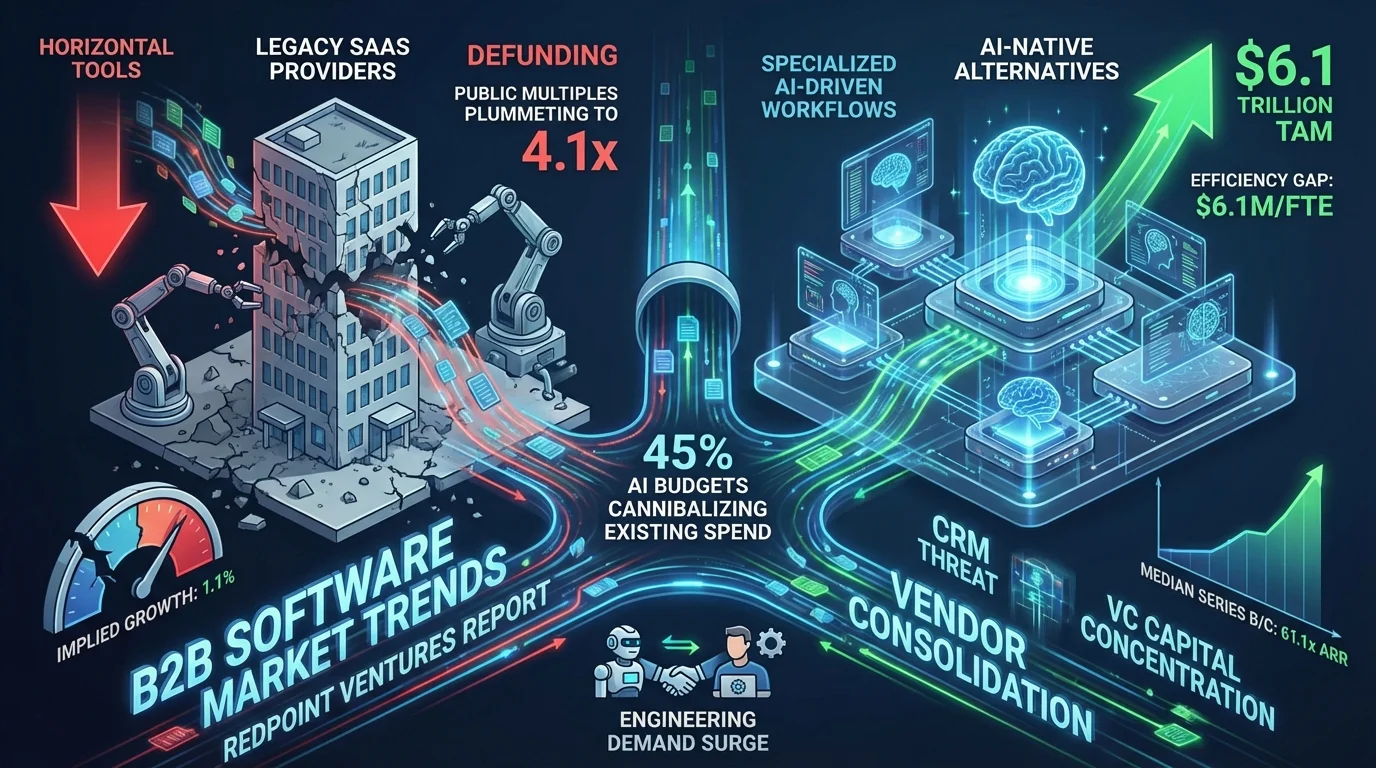

تكشف اتجاهات سوق برمجيات B2B لعام 2026 عن واقع قاسٍ لمزودي البرمجيات كخدمة (SaaS) التقليديين، حيث يقوم مشترو المؤسسات بخفض تمويل المنصات القديمة بشراسة لتمويل البدائل المعتمدة على الذكاء الاصطناعي. يفضح تحديث السوق الجديد المكون من 70 شريحة من شركة Redpoint Ventures، والذي استطلع آراء 141 مديراً لتكنولوجيا المعلومات، تحولاً هائلاً حيث تستهلك ميزانيات الذكاء الاصطناعي بنسبة 45% الإنفاق البرمجي الحالي بشكل مباشر. بالنسبة لمؤسسي الشركات والمديرين التنفيذيين لتكنولوجيا المعلومات، تفرض هذه البيانات تحولاً استراتيجياً فورياً بعيداً عن الأدوات الأفقية القائمة على المقاعد نحو مسارات عمل متخصصة للغاية تعتمد على الذكاء الاصطناعي.

تقوم الأسواق المالية بالفعل بتسعير هذا الاضطراب، حيث انخفضت مضاعفات إيرادات منصات SaaS العامة للأشهر الاثني عشر القادمة (NTM) لتسجل مضاعفاً يبلغ 4.1x، وهو أدنى مستوى لها منذ عام 2008. خفض المستثمرون معدلات النمو طويلة الأجل الضمنية من نسبة 4.7% إلى نسبة 1.1% فقط، مما يشير إلى اعتقاد بأن الذكاء الاصطناعي سيضغط بشكل دائم على الخنادق البرمجية التقليدية. ونتيجة لذلك، انخفضت أسهم البرمجيات بنسبة 20% منذ بداية العام، مما أدى إلى ضعف الأداء بشكل كبير مقارنة بقطاعات مثل الطاقة، التي ارتفعت بنسبة 32%، وقطاع تكنولوجيا المعلومات الأوسع، الذي انخفض بنسبة 11% فقط.

يتركز النزيف المالي بشكل كبير في منصات SaaS الأفقية، التي انخفضت بنسبة 35% على مدار الاثني عشر شهراً الماضية. في المقابل، ارتفعت منصات SaaS الرأسية بنسبة 3%، واكتسبت البنية التحتية نسبة 2%. يشير هذا التباين إلى أن الأدوات المصممة لخدمة كل صناعة على حد سواء هي الأكثر عرضة لأتمتة الذكاء الاصطناعي، في حين تحتفظ المنصات المدمجة بعمق والخاصة بصناعات معينة بخنادقها الدفاعية.

تهديد أنظمة CRM ودمج الموردين

يعمل مشترو المؤسسات بنشاط على تقليص حزم البرمجيات الخاصة بهم، حيث يسعى مديرو تكنولوجيا المعلومات بنسبة 54% إلى دمج الموردين. علاوة على ذلك، يحدد قادة تكنولوجيا المعلومات بنسبة 58% إضافات ميزات الذكاء الاصطناعي باعتبارها المحرك الأساسي لزيادة الإنفاق على البرمجيات. ونظراً لأن نسبة 3% فقط من مديري تكنولوجيا المعلومات يتوقعون أن يؤدي الذكاء الاصطناعي إلى زيادة إجمالي عدد الموردين لديهم، فقد أصبح اكتساب إيرادات متكررة جديدة بمثابة لعبة صفرية للشركات القائمة.

تعد إدارة علاقات العملاء (CRM) حالياً الفئة الأكثر ضعفاً في حزمة المؤسسات. ينفتح مديرو تكنولوجيا المعلومات بنسبة 83% على استبدال أدوات أتمتة منصة Salesforce الخاصة بهم بمورد أصلي للذكاء الاصطناعي. تشمل المجالات الأخرى المتنازع عليها بشدة إدارة خدمة العملاء بنسبة 56%، وإدارة خدمات تكنولوجيا المعلومات (ITSM) بنسبة 55%، وتخطيط موارد المؤسسات (ERP) والمشتريات بنسبة 50%. وعلى العكس من ذلك، تظل مسارات العمل الفنية المدمجة بعمق مثل العمليات المالية بنسبة 14%، وعمليات التطوير (DevOps) بنسبة 19%، وإدارة المشاريع بنسبة 19% مقاومة للغاية للاستبدال السريع.

فجوة الكفاءة للشركات الأصلية للذكاء الاصطناعي

ظهرت فجوة هيكلية هائلة في توليد الإيرادات لكل موظف بدوام كامل (FTE) بين البرمجيات القديمة والشركات الناشئة الأصلية للذكاء الاصطناعي. تولد شركة Cursor حالياً مبلغاً مذهلاً يبلغ 6.1 ملايين دولار لكل موظف، تليها شركة Lovable بمبلغ 3.4 ملايين دولار، وشركة OpenAI بمبلغ 1.5 مليون دولار، وشركة Anthropic بمبلغ 1.2 مليون دولار. يتفوق هذا تماماً على العمالقة التقليديين مثل منصة Salesforce بمبلغ 0.54 مليون دولار، ومنصة Datadog بمبلغ 0.51 مليون دولار، ومنصة ServiceNow بمبلغ 0.49 مليون دولار، ومنصة Atlassian بمبلغ 0.46 مليون دولار.

تدفع فجوة الكفاءة هذه التي تبلغ 12 ضعفاً بين شركة Cursor ومنصة Salesforce التقييمات القصوى في السوق الخاصة. تستقر مضاعفات الإيرادات السنوية المتكررة (ARR) لجولات التمويل من الفئة B و C في عام 2026 عند مضاعف يبلغ 61.1x، وهو ما يمثل علاوة بنسبة 528% على البرمجيات العامة عالية النمو، والتي تتداول بمضاعف يبلغ 9.7x. ومع ذلك، تنمو شركات الذكاء الاصطناعي الخاصة بمعدل وسيط يبلغ 640% على أساس سنوي مقارنة بنسبة 29% لنظيراتها العامة، مما يبرر التدفق الهائل لرأس المال.

توسع السوق وتركيز رأس المال المغامر

لالتقاط نقاط البيانات المتبقية من تقرير شركة Redpoint Ventures، تسلط المقاييس التالية الضوء على الوتيرة المتسارعة والنطاق المتوسع لطبقة تطبيقات الذكاء الاصطناعي:

- التقييمات المتسارعة: تقلص الوقت اللازم للوصول إلى تقييم بقيمة 50 مليار دولار من 23 عاماً (قبل العقد الأول من القرن الحادي والعشرين) إلى 9 سنوات فقط لمجموعة ما بعد العقد الأول من القرن الحادي والعشرين. على وجه التحديد، وصلت شركة Anthropic وشركة Cursor إلى هذا الإنجاز في 4 سنوات، بينما حققته شركة xAI في عام واحد فقط.

- سوق مستهدف بقيمة 6.1 تريليونات دولار: يتوسع إجمالي السوق القابل للمخاطبة (TAM) بشكل هائل مع انتقال الذكاء الاصطناعي من مساعدين إلى وكلاء مهام، ووكلاء مسارات عمل، وأنظمة مستقلة تماماً. في حين يبلغ الإنفاق على البرمجيات في الولايات المتحدة قيمة 0.5 تريليون دولار، فإن إضافة رواتب العاملين في مجال المعرفة تدفع السوق المستهدف المحتمل إلى ما بعد قيمة 6.1 تريليونات دولار.

- تركيز رأس المال المغامر: تتركز نسبة 44% من جميع أموال رأس المال المغامر لبرمجيات المؤسسات الآن في أفضل 20 صفقة، ارتفاعاً من نسبة 8% في عام 2020. هيمنت شركات OpenAI، و Anthropic، و xAI على أفضل 5 صفقات على التوالي عبر أعوام 2023، و 2024، و 2025.

- طفرة الطلب على الهندسة: على عكس المخاوف من فقدان الوظائف، يخلق الذكاء الاصطناعي طلباً أكبر على المطورين. تعافت إعلانات الوظائف لمهندسي البرمجيات على منصة Indeed لتسجل مؤشراً يبلغ 97، مما يعكس إدخال أجهزة الصراف الآلي في عام 1973، والذي أدى في النهاية إلى توسيع توظيف صرافي البنوك بنسبة 81% بسبب انخفاض التكاليف التشغيلية.

رأيي: نهاية نموذج SaaS التقليدي

تؤكد البيانات الواردة من شركة Redpoint Ventures أن نافذة عامي 2026 و 2027 تمثل حدث انقراض لشركات SaaS الأفقية القائمة على المقاعد. عندما يتم تمويل ميزانيات الذكاء الاصطناعي للمؤسسات بنسبة 45% عن طريق إلغاء عقود البرمجيات الحالية، لم يعد بإمكان الشركات القائمة الاعتماد على التجديدات السلبية. يثبت مقياس الإيرادات لكل موظف المذهل البالغ 6.1 ملايين دولار من شركة Cursor أن قواعد اللعبة التقليدية لبرمجيات B2B - المتمثلة في توسيع نطاق فرق المبيعات والهندسة الضخمة لدعم المنصات المتضخمة - قد عفا عليها الزمن هيكلياً.

علاوة على ذلك، فإن التركيز الشديد لرأس المال المغامر في النماذج التأسيسية مثل شركة OpenAI وشركة xAI يعني أنه يجب على مؤسسي طبقة التطبيقات إعادة التفكير في استراتيجيات البقاء الخاصة بهم. لم يعد كونك الأداة الثانية الأفضل في فئة أفقية أمراً قابلاً للتمويل. يجب على الشركات الناشئة التحول نحو البرمجيات الرأسية، ودمج نفسها في مسارات عمل خاصة بصناعة معينة حيث يدفع الذكاء الاصطناعي زيادة استهلاك الحوسبة بدلاً من مجرد إزاحة المقاعد البشرية.