يؤدي التنقل بين خيارات تحويل الأموال غالباً إلى إحباط المستهلكين بسبب الرسوم الخفية وتأخر أوقات المعالجة. بالنسبة للمغتربين، وأصحاب الشركات، والمستخدمين العاديين الذين يديرون شؤونهم المالية الرقمية، فإن اختيار طريقة التحويل الصحيحة يمنع الخسارة غير الضرورية لرأس المال. يفصل هذا الدليل الخطوات التشغيلية الدقيقة وهياكل الرسوم المطلوبة لتنفيذ التحويلات المالية الآمنة محلياً ودولياً.

لقد أدى التوسع السريع في الخدمات المصرفية عبر الهاتف المحمول والمحافظ الرقمية إلى تغيير جذري في كيفية إدارة المستهلكين للسيولة الخاصة بهم. إن فهم الفرق بين الودائع المصرفية التقليدية ومحافظ شركات الاتصالات الحديثة يمكن المستخدمين من تجاوز الرسوم الباهظة وتجنب تأخيرات المعالجة التي تستمر لعدة أيام. ويعتمد اختيار المنصة المناسبة كلياً على حجم التحويل، والموقع الجغرافي، وسرعة المعالجة المطلوبة.

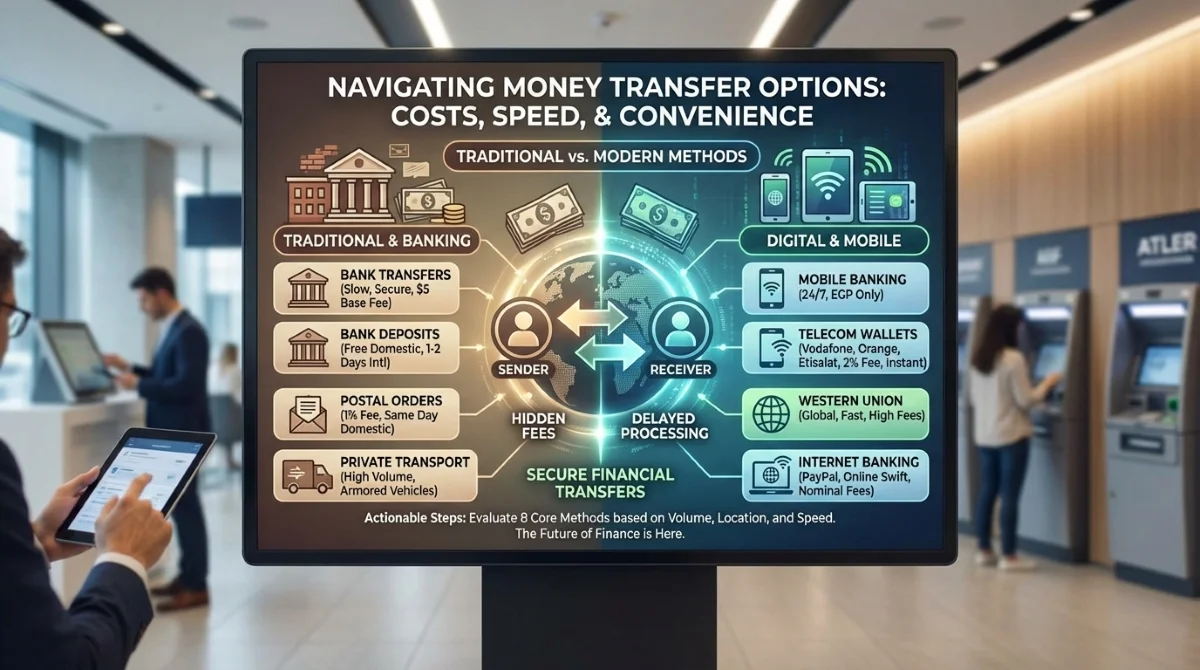

الخطوات العملية: طرق تحويل الأموال الأساسية

توفر المؤسسات المالية وشركات الاتصالات آليات تحويل متنوعة مصممة لتلبية احتياجات المستهلكين المحددة. يجب على المستخدمين تقييم الطرق الثمانية التالية لتحسين معاملاتهم:

- الحوالات البنكية: تُعرف بأنها الطريقة الأكثر أماناً ومرونة، على الرغم من بطئها الشديد. لا تتطلب من المرسل أو المستلم امتلاك حساب بنكي، وتبدأ الرسوم الأساسية من مبلغ 5 دولارات بالضبط.

- الإيداع البنكي: خدمة مجانية في معظم البنوك تتطلب حساباً نشطاً. تتم معالجة التحويلات المحلية داخل دولة مصر في نفس اليوم، بينما تستغرق التحويلات الدولية من يوم إلى يومين وتتطلب من المستخدمين الاحتفاظ بإيصالات الإيداع والسحب.

- الحوالات البريدية: أقدم طريقة تقليدية لنقل المبالغ المتوسطة داخل دولة مصر. تُنفذ المعاملات في نفس اليوم وتخضع لرسوم صارمة بنسبة 1% بناءً على إجمالي قيمة التحويل.

- الخدمات المصرفية عبر الهاتف المحمول: يتيح البنك الأهلي المصري التحويلات من الخارج إلى الداخل عبر أكواد هاتفية محددة، وتعمل الخدمة على مدار الساعة طوال أيام الأسبوع بعملة الجنيه المصري حصرياً. ويقدم بنك مصر وكذلك بنك القاهرة خدمات مماثلة مع اختلافات طفيفة في الرسوم.

- محافظ شركات الاتصالات: تتطلب خدمات مثل خدمة Vodafone Cash، ومحفظة Orange Money، وخدمة Etisalat Flous تسجيلاً داخل الفرع باستخدام بطاقة هوية سارية وخط هاتف مسجل. تسمح هذه الخدمات المحلية في دولة مصر بالتحويل لغير المشتركين، وتبدأ الرسوم بنسبة 2% من مبلغ المعاملة.

- شركات نقل الأموال الخاصة: باستخدام مركبات مصفحة وحراسة مشددة، تنقل هذه الخدمة المبالغ الضخمة بأمان بين المحافظات المصرية. وتستهدف حصرياً أصحاب المصانع والمديرين التنفيذيين للشركات الذين يديرون سيولة مالية عالية الحجم.

- شركة Western Union: عملاق عالمي يهيمن على دولة مصر، ومنطقة الخليج، والشرق الأوسط. تكتمل التحويلات في دقائق وتُصرف بنفس عملة الإرسال، لكن المستخدمين يواجهون رسوماً باهظة للمبالغ المتوسطة والكبيرة.

- الخدمات المصرفية عبر الإنترنت: تسهل البنوك الإلكترونية مثل منصة PayPal التحويلات السريعة عبر الإنترنت مع فرض رسوم معالجة رمزية.

كيفية تنفيذ التحويلات الإلكترونية والداخلية

يتطلب تنفيذ التحويلات الإلكترونية الدولية تقديم طلب رسمي يحتوي على معيار IBAN وكذلك رمز BIC الدقيق للتحقق من الوجهة. ثم يقوم البنك بإرسال رسالة آمنة للغاية، تشبه نظام Fedwire، لتوجيه المؤسسة المستقبلة لتنشيط الأموال في غضون ساعات أو أيام. وبالنسبة لمعاملات المستهلكين اليومية، يعمل تطبيق VAPULUS كمحفظة رقمية شاملة، حيث يدعم بطاقات الصراف الآلي وبطاقات الائتمان للتسوق عبر الإنترنت، والمشتريات داخل المتاجر، ودفع الفواتير.

يتطلب نقل الأموال بين الحسابات داخل نفس البنك زيارة فرع فعلي، أو الاتصال بخدمة العملاء للتحقق من الهوية، أو استخدام بوابة تحويل الأموال عبر الإنترنت. ولتحويل الأموال بين بنوك مختلفة باستخدام شيك مادي، يجب على المستخدمين كتابة شيك بنكي لأنفسهم. يتطلب هذا توقيع المستند ثلاث مرات: على سطر الدفع لأمر، وسطر التوقيع الأساسي، وعلى ظهر الشيك.

رؤية تحليلية: التكلفة الحقيقية للراحة الرقمية

يسلط الانتقال من الحوالات البريدية التقليدية التي تفرض رسوماً ثابتة بنسبة 1% إلى محافظ الاتصالات الحديثة التي تفرض رسوماً بنسبة 2%، الضوء على تحول واضح في سلوك المستهلك. يُظهر المستخدمون بنشاط استعدادهم لدفع علاوة مالية مقابل الراحة الفورية التي يوفرها الهاتف المحمول. علاوة على ذلك، يثبت الاعتماد المستمر على المركبات المصفحة المادية للتحويلات المحلية للشركات في دولة مصر، أن البنية التحتية الرقمية الحالية لا تزال تكافح لاستيعاب احتياجات السيولة المؤسسية الضخمة بأمان.

ومع استمرار المنصات العالمية مثل بنك HSBC في تحسين بواباتها الرقمية لإجراء تحويلات سلسة عبر أكثر من 150 دولة، يجب على شركات الاتصالات المحلية خفض رسوم معاملاتها لتظل قادرة على المنافسة. سيؤدي هذا الضغط الدولي حتماً إلى إجبار البنوك التقليدية على تسريع أوقات المعالجة الإلكترونية الخاصة بها. وفي نهاية المطاف، فإن المؤسسات التي تفشل في القضاء على تأخيرات التحويل التي تستغرق عدة أيام ستفقد قاعدة مستهلكيها بالكامل لصالح بدائل التكنولوجيا المالية الذكية ومنخفضة التكلفة.