أفسح عصر رأس المال السهل والانتشار غير المقيد لشركات التكنولوجيا الناشئة المجال رسمياً لتصحيح سوقي صارم، وذلك وفقاً لتقرير جديد صادر عن بنك Silicon Valley Bank (أو ما يُعرف اختصاراً بـ SVB). من خلال تحليل مسار الشركات المدعومة برأس المال الجريء منذ ذروة طفرة الوباء في عام 2022 وحتى أوائل عام 2026، ترسم البيانات صورة واضحة لمنظومة تمر بمرحلة انكماش. بالنسبة للمؤسسين والمستثمرين والمراقبين في الصناعة، يعد هذا التقرير إشارة قاطعة على أن عقلية "النمو بأي ثمن" قد استُبدلت بمشهد البقاء للأصلح حيث تكون كفاءة رأس المال هي العملة الأساسية.

يعد هذا التحليل حاسماً بشكل خاص لرواد الأعمال الذين يسعون حالياً للحصول على تمويل أو تجاوز مرحلة "أزمة السلسلة A" التمويلية. تشير البيانات إلى أن الانخفاض في عدد الشركات الناشئة النشطة ليس مجرد توقف مؤقت بل إعادة ضبط هيكلية. فبينما انخفض العدد الإجمالي للكيانات الممولة، فإن تركيز المواهب ورأس المال يعود مجدداً نحو المراكز التقليدية الراسخة، مما يتحدى سردية "صعود المناطق الأخرى" التي سادت العقد الماضي. إن فهم هذه الاتجاهات الإقليمية والاقتصادية الكلية أمر ضروري للتخطيط الاستراتيجي في السنة المالية الحالية.

نهاية عصر الفائدة الصفرية وتآكل الشركات الناشئة

المحرك الأساسي وراء الاتجاهات التي حددها تقرير بنك SVB هو التأثير المؤجل والعميق لإنهاء سياسة أسعار الفائدة الصفرية (ZIRP). خلال طفرة 2020-2021، تدفق رأس المال الجريء بحرية إلى مراكز تقنية غير تقليدية ونماذج أعمال مضاربة. ومع ذلك، تكشف البيانات المسجلة منذ عام 2022 عن عملية "تصفية" كبيرة. مع ارتفاع أسعار الفائدة وتشديد سيولة الشركاء المحدودين (LPs)، ارتفع سقف متطلبات التمويل اللاحق بشكل كبير. ونتيجة لذلك، خرجت الشركات التي لم تتمكن من إظهار مسار واضح للربحية من المنظومة عبر التصفية أو بيع الأصول المتعثرة.

معدل التآكل هذا ليس موحداً عبر جميع القطاعات. فبينما تستمر الشركات التي تركز على التكنولوجيا العميقة والذكاء الاصطناعي في جذب رؤوس أموال كبيرة، واجهت شركات البرمجيات كخدمة (SaaS) والتكنولوجيا الاستهلاكية وطأة هذا الانكماش. يشير التقرير إلى أن حدث "الانقراض الجماعي" الذي توقعه العديد من أصحاب رأس المال الجريء في عام 2023 قد حدث بالفعل إلى حد كبير، تاركاً مجموعة أصغر وأكثر رشاقة، ولكن ربما أكثر قوة، من الشركات المتبقية في السوق.

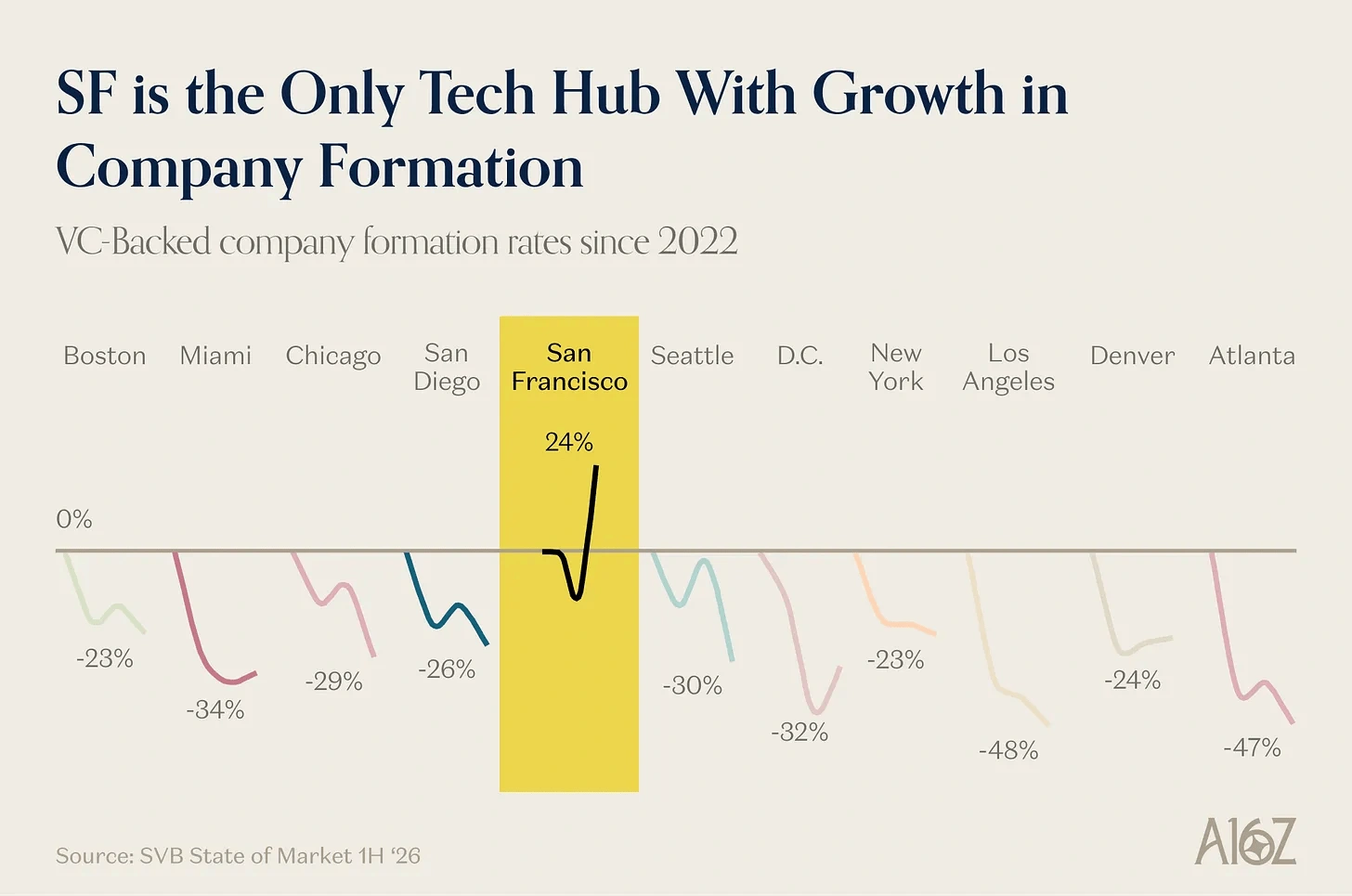

التحليل الإقليمي: مرونة منطقة الخليج

أحد أكثر الجوانب إقناعاً في بيانات بنك SVB هو التوزيع الجغرافي لنشاط الشركات الناشئة. خلافاً لسردية "النزوح الجماعي" الشائعة، أظهرت منطقة خليج سان فرانسيسكو مرونة ملحوظة مقارنة بالمراكز الناشئة. فبينما انخفض العدد الإجمالي للشركات الناشئة على المستوى الوطني، كانت نسبة الانخفاض في المراكز الراسخة مثل وادي السيليكون وبوسطن أقل حدة مقارنة بالمدن التي ازدهرت خلال الوباء مثل أوستن وميامي.

تشير البيانات إلى "الهروب نحو الجودة" ليس فقط في الأصول، بل في الجغرافيا أيضاً. عندما يصبح رأس المال نادراً، يتراجع المستثمرون إلى المنظومات التي تمتلك أعمق شبكات من المواهب والموجهين ذوي الخبرة وفرص الاستحواذ. المراكز الناشئة، التي شهدت نمواً هائلاً عندما كان رأس المال وفيراً، تشهد الآن تصحيحاً أكثر حدة مع عودة موازنة العمل عن بُعد وتأكيد ضرورة القرب الجسدي للتعاون في مجال التكنولوجيا العميقة (خاصة في أجهزة الذكاء الاصطناعي والتكنولوجيا الحيوية).

| المنطقة الحضرية | الاتجاه منذ عام 2022 | المحرك الرئيسي |

|---|---|---|

| منطقة خليج سان فرانسيسكو | انكماش معتدل | احتفاظ عالٍ بالمواهب بفضل طفرة الذكاء الاصطناعي. |

| مدينة نيويورك | استقرار / انخفاض طفيف | قطاع التكنولوجيا المالية والمؤسسات عزز استقرار السوق. |

| أوستن وميامي | انخفاض كبير | تصحيح لضجيج حقبة الوباء وتراجع رأس المال السياحي. |

| بوسطن | استقرار | قطاعات التكنولوجيا الحيوية والروبوتات تتطلب رأس مال طويل الأجل. |

الآثار الاستراتيجية للمؤسسين في 2026

بالنسبة للمؤسسين العاملين في هذه البيئة المقيدة، الرسالة واضحة: المقاييس تهم أكثر من الرؤية. ينصح تقرير بنك SVB ضمناً بأن أيام جمع الجولات التمويلية بناءً على الإمكانات البحتة قد ولت. يجب على الشركات الناشئة الآن العمل بانضباط الشركات العامة منذ مرحلة مبكرة جداً. وهذا يعني الحفاظ على مدرج مالي أطول، وإعطاء الأولوية لاقتصاديات الوحدة على نمو الإيرادات، وفهم أن الجولة التمويلية التالية ليست مضمونة.

علاوة على ذلك، تشير البيانات الإقليمية إلى ضرورة إعادة النظر في استراتيجية الموقع. فبينما يظل العمل عن بُعد سمة من سمات مكان العمل الحديث، فإن تركيز رأس المال في مراكز الدرجة الأولى يعني أن المؤسسين في الأسواق الثانوية قد يحتاجون إلى العمل بجهد مضاعف لتأمين لقاءات مع كبار المستثمرين الجريئين. أصبح بناء شبكة علاقات في هذه المراكز الأساسية، حتى لو كان مقر الشركة في مكان آخر، عنصراً حاسماً في استراتيجية جمع الأموال.

أسئلة شائعة

- لماذا انخفض عدد الشركات الناشئة المدعومة برأس المال الجريء منذ عام 2022؟

يعود الانخفاض بشكل أساسي إلى ارتفاع أسعار الفائدة، وانخفاض سيولة رأس المال الجريء، وتصحيح السوق الذي أقصى الشركات التي تفتقر إلى نماذج أعمال مستدامة (نهاية عصر الفائدة الصفرية). - أي المناطق الأمريكية هي الأكثر صموداً في مناخ الشركات الناشئة الحالي؟

أظهرت المراكز الراسخة مثل منطقة خليج سان فرانسيسكو ونيويورك مرونة أكبر مقارنة بمدن طفرة الوباء مثل أوستن وميامي، ويرجع ذلك إلى حد كبير لطفرة الذكاء الاصطناعي وعمق مجمعات المواهب. - هل جف تمويل رأس المال الجريء تماماً؟

لا، التمويل لم يجف، لكنه أصبح مركزاً للغاية. يتدفق رأس المال بكثافة إلى قطاعات ذات قناعة عالية مثل الذكاء الاصطناعي وتكنولوجيا الدفاع، بينما تواجه شركات البرمجيات العامة تدقيقاً أعلى.

رأيي الشخصي

يؤكد تقرير بنك SVB ما شعر به الكثيرون في الصناعة بشكل غير رسمي: لقد انتهت الحفلة، لكن العمل الحقيقي قد بدأ للتو. هذا الانكماش، رغم كونه مؤلماً، هو في النهاية صحي لقطاع التكنولوجيا. إنه يزيل الضجيج ويعيد تركيز الموارد على الابتكار الحقيقي بدلاً من المضاربة. بالنسبة للمستثمرين، يمثل عام 2026 فرصة ذهبية حيث التقييمات عقلانية والمؤسسون منضبطون. أما بالنسبة لرواد الأعمال، فالتحدي هائل، لكن أولئك الذين سينجون من هذه الدورة سيبنون على الأرجح الشركات التي ستحدد ملامح العقد المقبل.