الأنظمة القديمة للمدفوعات تستنزف بصمت القدرة التنافسية للبنوك التقليدية، مما يتركها عرضة لخطر حقيقي أمام شركات التكنولوجيا المالية الرشيقة. ومع تسارع الشركات الرقمية في نشر التمويل المدمج وشبكات الدفع الفوري، تواجه المؤسسات التي تتشبث بالبنية التحتية المتهالكة خطر فقدان قاعدة عملائها قبل حتى أن تدرك هذا التحول. ووفقاً لخبراء الصناعة، فإن التخلف في تكنولوجيا المدفوعات لا يحد فقط من عروض المنتجات الحالية؛ بل يشل بشكل أساسي قدرة البنك على الاستجابة للابتكارات المالية المستقبلية.

تتسع الفجوة التكنولوجية مع تبني صناعة المدفوعات لأشكال جديدة من الأتمتة ومنصات الأصول الرقمية. ويشير آندي شميدت، رئيس الخدمات المصرفية العالمية في شركة CGI، إلى أن التحديث يتطلب نهجاً متعدد الأوجه، بما في ذلك اعتماد بنية بيانات في الوقت الفعلي وأطر عمل معيارية تعتمد على واجهة API أولاً. علاوة على ذلك، يجب على البنوك دمج معايير البيانات المهيكلة بمعيار ISO 20022 وتطبيق الذكاء الاصطناعي على عمليات الدفع الخاصة بها. وتكافح المؤسسات المتوسطة والصغيرة بشكل أكبر مع هذه التحولات، حيث غالباً ما تسيء تخصيص ميزانياتها نحو صيانة الأنظمة القديمة بدلاً من تمويل البدائل الضرورية.

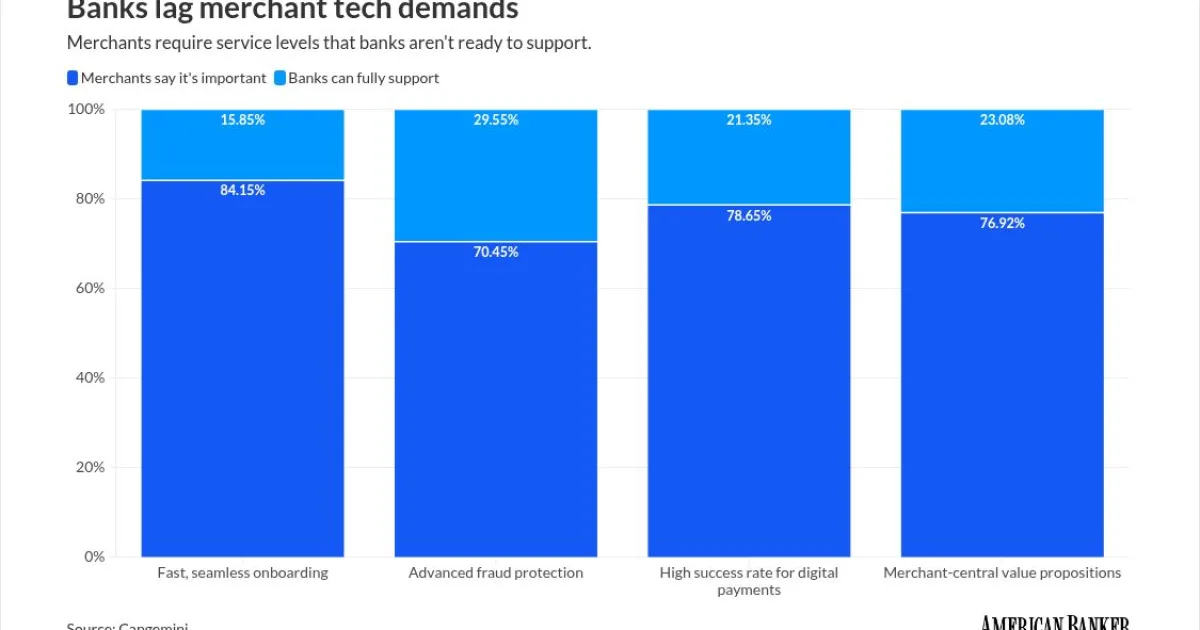

يحمل هذا الجمود تكلفة باهظة، خاصة مع استحواذ المدفوعات الفورية ومحافظ الأموال الإلكترونية على حصة أكبر من السوق. وكشف تقرير حديث صادر عن شركة Capgemini أن هذه الأساليب الرقمية شكلت نسبة 25% من حجم المعاملات العالمية في عام 2024، مع توقعات بالوصول إلى نسبة 32% بحلول عام 2029. وبينما تنجح بعض المؤسسات التقليدية مثل بنك U.S. Bank في استخدام شبكة الدفع الفوري التابعة لغرفة المقاصة (The Clearing House) لتقديم الأموال فوراً لأكثر من 6000 وكيل سيارات، لا يزال السوق الأوسع يهيمن عليه بشكل كبير شركات التكنولوجيا المالية. وتقوم شركات مثل Dealer Pay، وشركة REPAY، وشركة PayJunction بالاستحواذ بقوة على أسواق متخصصة مثل الشراء الآن والدفع لاحقاً (BNPL)، وقروض المستهلكين، ووكالات السيارات.

خريطة طريق استراتيجية: 7 خطوات لتحديث مدفوعات البنوك

من أجل النجاة من زحف التكنولوجيا المالية، يجب على البنوك إصلاح نهجها تجاه البنية التحتية للمدفوعات. وبناءً على رؤى قادة الصناعة في شركة Capgemini، وشركة Payforge، وشركة Form3، يجب على المؤسسات اتباع إطار العمل القابل للتنفيذ التالي:

- التفكير في الصورة الكبيرة: التخلي عن الترقيات التكنولوجية الأحادية والمؤقتة. يجب على البنوك تحديد استراتيجية شاملة توائم بين تحسينات بنية المدفوعات وتوليد الإيرادات على المدى الطويل.

- إجراء جرد شامل: رسم خريطة لكل عملية تكامل حالية، واعتماد على الموردين، والحلول التقنية البديلة. يعد فهم خط الأساس أمراً بالغ الأهمية، خاصة وأن العديد من البنوك فقدت المعرفة المؤسسية من خلال الاستعانة بمصادر خارجية.

- تخصيص الموارد بشكل مناسب: تحويل الموارد المالية بعيداً عن الصيانة المكلفة للأنظمة القديمة وتوجيه تلك الأموال نحو بناء أو الاستحواذ على منصات بديلة حديثة.

- التركيز على المدفوعات الفورية: إعطاء الأولوية لاعتماد شبكات الدفع الفوري. يعد تقديم قدرات كاملة في الوقت الفعلي لكل من عملاء التجزئة والشركات أمراً ضرورياً لمنع المنافسين من سرقة حصة السوق.

- التفكير برؤية مستقبلية: عدم انتظار طلب صريح من العملاء قبل الابتكار. يجب توقع حالات الاستخدام الناشئة في قطاعات مثل الشراء الآن والدفع لاحقاً، والمقامرة عبر الإنترنت، ومبيعات السيارات حيث تزدهر شركات التكنولوجيا المالية حالياً.

- اقتفاء أثر القادة: الاقتداء بالنماذج الناجحة مثل بنك Cross River، الذي بنى نظاماً أساسياً داخلياً يعتمد على واجهة API لتشغيل المدفوعات المدمجة. ومن خلال اعتماد شبكات RTP، ونظام FedNow، والشراكة مع شركة Plaid، يقوم البنك الآن بنقل أكثر من مليار دولار شهرياً في شكل مدفوعات فورية.

- التفكير في نهج العربة الجانبية (Sidecar): إذا كان تعديل التكنولوجيا القديمة معقداً للغاية، يمكن إطلاق شركة ناشئة منفصلة لتجربة التقنيات الجديدة. والمثال الأبرز هو مجموعة NatWest Group، التي بنت حساب البنك الرقمي Mettle على أنظمة منفصلة تماماً لخدمة الشركات الصغيرة.

رؤيتي: الخطأ القاتل في انتظار طلب العملاء

إن الكشف الأكثر إثارة للقلق من هذا التحول في الصناعة هو اعتراف ديف سكولا من شركة Form3 بأن البنوك تؤخر التحديث ببساطة لأنها لا ترى طلباً فورياً من العملاء. في قطاع التكنولوجيا، يعد انتظار العميل لطلب تجربة أسرع وأكثر سلاسة خطأً استراتيجياً قاتلاً. بحلول الوقت الذي يطلب فيه عميل التجزئة أو الشركة الصغيرة صراحةً تكاملات واجهة API في الوقت الفعلي، يكونون قد فتحوا بالفعل حساباً مع مزود تكنولوجيا مالية يقدم ذلك كمعيار افتراضي.

يعد نهج العربة الجانبية الذي استخدمته مجموعة NatWest Group لإطلاق تطبيق Mettle هو شريان الحياة الأكثر قابلية للتطبيق للبنوك المتوسطة التي أصابها الشلل بسبب الديون التقنية. إن محاولة التبديل السريع لنظام مصرفي أساسي قديم يشبه تغيير محرك طائرة تجارية في منتصف الرحلة. ومن خلال إنشاء كيان مستقل قائم على السحابة، يمكن للبنوك البدء فوراً في الاستحواذ على نسبة 32% المتوقعة من حجم المعاملات العالمية للمدفوعات الفورية دون المخاطرة بعملياتها القديمة.

في نهاية المطاف، لم يعد الانتقال إلى المدفوعات الفورية التي تعتمد على واجهة API ميزة إضافية؛ بل هو البنية التحتية الأساسية للتجارة الحديثة. إن البنوك التي تستمر في ضخ ميزانيات تكنولوجيا المعلومات الخاصة بها في ترقيع الحواسيب المركزية القديمة تقوم ببساطة بتمويل تقادمها. ويثبت المخطط الذي قدمه بنك Cross River أن التبني المبكر لشبكات مثل نظام FedNow وشبكات RTP هو الآلية الوحيدة المضمونة للبقاء على المدى الطويل.